El covid-19 ha acelerado la velocidad del cambio del modelo comercial de Madrid, caracterizado por la caída de la moda y las marcas globales frente al crecimiento de las tiendas de nuevo concepto y la persona, según revela un estudio de TrueBroker realizado a lo largo de los últimos seis años sobre una muestra de 1.200 locales de las dos zonas prime de la capital.

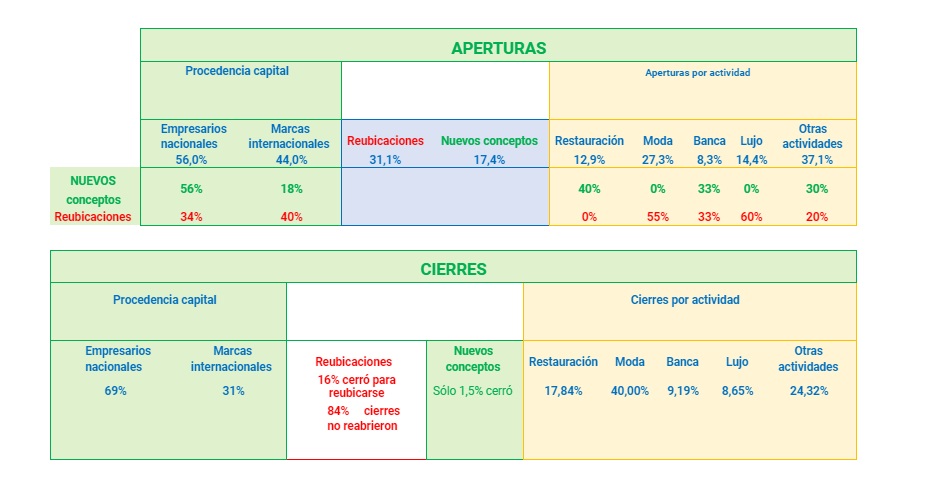

La contratación de metros cuadrados de locales comerciales de las empresas globales y de moda lleva cayendo desde hace 14 años, con una gran aceleración durante el covid. La apertura de las empresas globales desciende del 95% al 16%, y las de moda del 95% al 27%. En paralelo, durante la pandemia, las empresas nacionales han tomado el liderazgo de las aperturas prime, con un 84% de la cuota de mercado.

Así, en el año de la pandemia (del 1 de abril 2020 al 31 marzo 2021) Madrid ha sufrido una caída del consumo del 57% en los locales comerciales. En este escenario, los Barrios Singulares son los que mejor se han comportado, con una caída del 43%, frente a las Zonas Residenciales (-81%) y las Zonas de Oficinas (-69%).

Respecto a las aperturas y cierres ejecutados en este periodo, el 61% de los estrenos ha correspondido a marcas y empresas nuevas, casi todas ellas de empresas nacionales –en su mayoría pymes–.

En el lado opuesto, en los últimos tres años, cuatro de cada diez clausuras pertenece al sector de la moda, de los que 8,65% ha sido de marcas de lujo. Dentro de este segmento, el 60% ha correspondido a reubicaciones, que refleja la pérdida de valor frente a los nuevos conceptos, que son un síntoma de innovación y anticipo de crecimiento, según TrueBroker.

En este sentido, las empresas nacionales en los tres últimos años han sido más innovadoras, con un 56% de aperturas de Nuevo Concepto, frente a sólo el 18% de las aperturas de Nuevos Conceptos realizados por empresas globales.

Destaca también el hecho que frente a un 31% de pérdida de empresas de valor, sólo ha habido una regeneración del 17%, que muestra una industria aún con una regeneración insuficiente. “La tendencia al alza en el gran consumo es la persona y su bienestar personal, cuya actividad representa el 15% de las aperturas durante el covid, mientras que las actividades tradicionales, salvo la restauración, muestran síntomas de un gran envejecimiento”, comenta el CEO de TrueBroker, Pablo Beltrán.

De los Nuevos Conceptos abiertos en Madrid domina la restauración, con un 40%. La moda y el lujo no han realizado la apertura de ninguna tienda de Nuevo Concepto. Además, el 55% y 60% de sus aperturas corresponden a reubicaciones, respectivamente. Según TrueBroker, no es casual que de los negocios de Nuevo Concepto abiertos antes del covid sólo haya cerrado un 1,5% durante la pandemia.

Otras actividades, distintas de las tradicionales han representado el 30% de los Nuevos Conceptos. Desde la consultora aseguran que estas actividades serán las nuevas protagonistas que regenerarán el tejido comercial.

Las calles ZETa, las nuevas protagonistas

Antes de la irrupción del covid, Madrid registró ocho aperturas netas más que cierres, un número insuficiente para reponer la gran cantidad de locales vacíos generados en la crisis económica de 2008, que ponía la recuperación del tejido comercial de locales a muchos años vista hasta que apareciera la crisis sanitaria.

Cada mes del covid los propietarios de locales prime han visto cerrar locales cuya renta perdida equivale a la que se había tardado todo un año en crear antes de la pandemia, retrocediendo 11 años de golpe en la oferta comercial en solo un año de covid.

Se ha pasado de una rotación anual del 3,37% de los locales comerciales al 10,21% durante la pandemia. El virus ha triplicado la velocidad de transformación y se prevé que siga esta tendencia duplicando la cifra actual de locales disponibles en el mercado hasta diciembre de 2022. Además, el precio del alquiler promedio en las zonas prime durante el covid ha caído entre el 37% y el 63%.

Se ha pasado de un mercado, que venía del 2005 de tener como protagonistas a las marcas internacionales de moda (con rentas promedio de 27.000 euros al mes en locales comerciales de 170 metros cuadrados en calles A –prime-) a un nuevo protagonista en el retail de la mano de empresarios locales, Nuevos conceptos y el bienestar personal en locales, con alquileres de 10.000 euros al mes de 70 metros cuadrados en calles B -Primera Línea- y en las nuevas protagonistas, las calles ZETa.

Este cambio ha tenido efectos para la intermediación. En las zonas prime analizadas, en dos años se ha pasado de repartir una cifra total de comisiones por arrendamiento entre los agentes inmobiliarios de 4,3 millones de euros a repartirse en el 2020 tan solo 480.000 euros, lo que representa una contracción de la actividad económica del 89% para los agentes intermediarios inmobiliarios.

El 10% de los locales comerciales de Madrid se ha quedado vacío durante el año del covid, una cifra nunca antes vista en la historia del consumo capitalino. Este porcentaje sube al 40% en las zonas categoría D. Asimismo, antes del covid, el Barrio de Salamanca estaba más dañado en la rotación que la Zona Centro, sin embargo, durante la pandemia han equilibrado sus niveles.

Si antes del covid, y desde el inicio de la crisis del 2008, la calle Serrano había sido la que más sufrió el impacto de la contracción de la demanda por parte de empresas globales y moda, ahora Gran Vía toma el relevo, siendo la que más ha sufrido la desocupación de locales.

Asimismo, el protagonismo de las calles Preciados y Serrano ha pasado a las calles Fuencarral y Ayala, que han tenido en el covid un 9,45% y un 7,84% de sus locales vacíos. Estas dos calles ZETa son el nuevo tipo de calle protagonista del retail, muy en consonancia con la subida de las empresas locales frente a las globales y de ese consumidor que valora menos en su consumo las marcas globales y la moda, y más su persona, la salud y el bienestar personal.

Durante el covid, la calle más perjudicada de Madrid pasó a ser la zona inferior de la calle Gran Vía (de Callao a Plaza de España), que es la de menor categoría comercial (categoría C), con nada menos que casi el 18% de locales que ya han rotado, mientras que en la zona de categoría comercial A de la calle Gran Vía, sólo un 8%, y en el cómputo de toda la calle un 11%.

Asimismo, las calles Ayala, Hermosilla y Claudio Coello han casi alcanzado (o se han acercado mucho) al mejor punto comercial de Serrano en el número total de consumidores, y una de ellas ha, incluso, superado en un 10% a la calle Serrano, lo que revela la migración del protagonismo de las calles prime tradicionales a esas nuevas calles ZETa.

El techo del ‘online’, en cinco años

“La tendencia se orienta a tener menos empresas globales, pero mucho más grandes, que en cinco años van acabar fusionándose o absorbiéndose unas a otras, para crear gigantes tiendas globales bajo precio, y fusionarse con grandes empresas online y tecnológicas que se ubicarán en las calles C, formando un único canal de distribución junto al otro nuevo canal de distribución no físico, el online”, explica TrueBroker.

En este sentido, antes del covid, el online y la tecnología se hallaban en una burbuja, camino de tocar techo en diez años. Con la pandemia, este proceso se ha acelerado a cinco años.

En torno a un 15% de la pérdida de demanda de metros cuadrados de locales comerciales en el caso urbano se explica por la burbuja del online, que cuando en cinco años toque techo y se contraiga para quedar en su lugar real, regresarán al mercado de locales comerciales ese 15% de demanda perdida por el covid, según indica la consultora.

Sólo, a partir de entonces, las calles y centros comerciales de categoría A (Prime) y B (Primera Línea) volverán a crecer con fuerza, algo sólo reservado hasta entonces a las calles y centros comerciales de la nueva categoría ZETa.

Por el contrario, el consumo en las calles ZETa tendrá un rebote en positivo de más del 180% con respecto a lo que se consumía antes del covid, y durante un año. La pandemia provocará algo inusual en las calles ZETa, que las alzará como nuevas protagonistas del consumo mundial, un aumento ya para siempre del número de peatones y un aumento del multiplicador del consumo.