- Los hogares con niños, familias de clase media y familias más grandes son los que más priorizan, dado su mayor gasto en FMCG

Ciudad de México, 23 de diciembre de 2022.- Además de entender lo que sucede en los hogares de la región durante el tercer trimestre del año, en el Consumer Insights se profundiza en las motivaciones y comportamientos que salen de lo habitual. Por lo que este reporte aporta cuáles fueron las tendencias de racionalización, omnicanalidad y priorizaciones de categorías en los niveles socioeconómicos (NSE).

Comparando los diferentes estratos sociales, tamaño de familia y ciclo de vida, existe un punto en común: en general los hogares que más gastan en FMCG* son los que hoy tienen una reducción más importante del volumen comprado. Eso porque están siendo más impactados por la subida de precios y necesitan reducir más el tamaño del carrito para mantenerse en su presupuesto.

“Vemos que los hogares con 5 o más integrantes reducen el volumen en más de 4%, mientras que los de 1 o 2 personas llegan a incrementar en 2%, es decir, estos dos tipos de familias gastan casi un 40% menos en productos de consumo masivo. Esto también se observa en familias sin hijos, es decir, están incrementando su consumo en un 7%, mientras hogares con niños entre 6 y 12 años son los que más reducen”, explicó Marcela Botana, Client Development Director Latam de la División Worldpanel en Kantar.

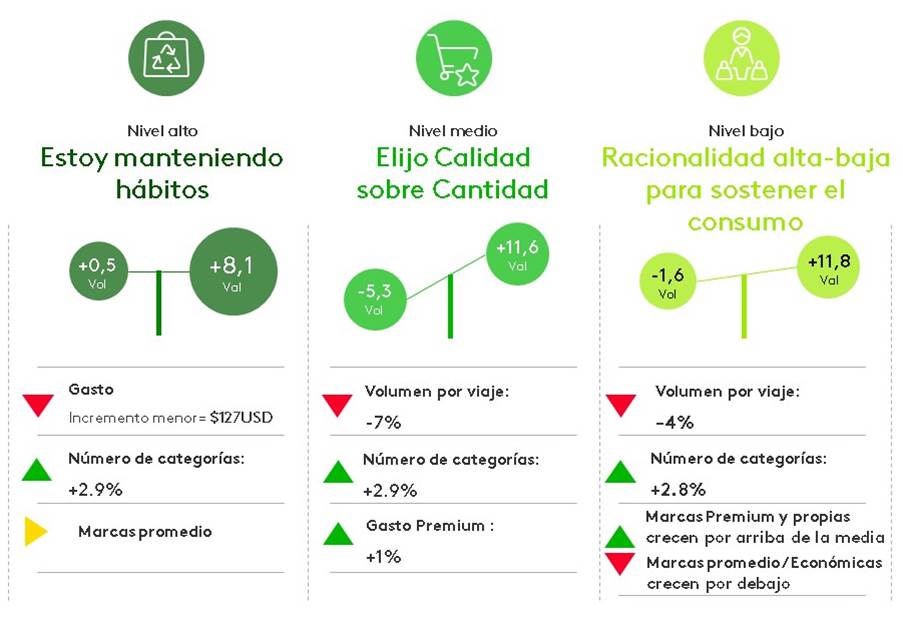

¿Cómo compraron los niveles socioeconómicos en Latam?

Los NSE altos, lograron mantener sus hábitos comprando marcas promedio. Redujeron el volumen y aumentaron el número de categorías sin un incremento significativo en su gasto. Este ligero aumento en el desembolso no se debe a limitaciones de presupuesto dado que continúan comprando marcas premium, pero sí a que la canasta de FMCG no es la prioridad en el hogar. Viajes, entretenimiento y consumo fuera del hogar tienen más relevancia para este nivel socioeconómico, por lo que mantienen la cantidad que quieren consumir, pero se acomodan al tipo de marca.

La clase media, sí muestra una priorización más acentuada: eligen calidad sobre cantidad. Es la que más reduce el volumen comprado en cada visita; al mismo tiempo, adquieren más categorías y su gasto en productos Premium crece levemente. Como resultado, el desembolso total de este NSE aumentó un 12% aun cuando el tamaño de los productos comprados cae un -5%, por lo que ellos representan el 50% de la caída del volumen de FMCG en Latam.

Los NSE bajos, son los que mayor relevancia le da a la canasta FMCG, representando un porcentaje superior a la de su presupuesto total. Lo que hicieron fue aumentar el número de categorías para reducir el volumen, menos que la clase media. Lo hicieron a través de la compra de marcas económicas, sin embargo, para algunos productos se permitieron comprar artículos Premium.

“Aun en este contexto de crisis, el crecimiento de las marcas Premium se concentra más en los NSE medios y bajos, donde la importancia de FMCG es mayor para su gasto total. Por este motivo, es clave pensar en formatos accesibles para estos niveles, además de entender los canales que priorizan para comprar”, indicó la directiva de Kantar.

¿Dónde compran los niveles socioeconómicos?

La tendencia de omnicanalidad es común en los tres niveles socioeconómicos, pero la intensidad y el tipo de canal que se está beneficiando cambia entre ellos.

Los NSEs altos son los que menos incrementan el número de canales visitados, pero sí aumentan sus ocasiones sobre todo en aquellos que están cerca como los de Conveniencia y Supermercados independientes. El beneficio es la proximidad, aunque los productos que ofrecen tengan un precio más alto.

Por su lado, la clase media aumentó el número de canales visitados, por ejemplo, canales emergentes como los Mayoristas, seguido de las Farmacias. En el primero puede acceder a las marcas que desea a un precio más accesible, mientras que, en el segundo, encuentra un surtido más Premium para productos de higiene y belleza en específico.

En el caso del NSE bajo, fue el grupo que más incrementó el número de canales visitados. Tienen casi 50% de sus ocasiones en el canal Tradicional, pero buscaron otros formatos con mejores propuestas de valor: los precios más bajos en Mayoristas, el surtido y promociones en canal Moderno, y las marcas propias en las Tiendas de Descuesto.

“Cabe mencionar, que esta omnicanalidad entre los niveles refuerza la comparación haciéndola más amplia en cuanto a surtido, compra y posiblemente menos lealtad de canales, así como de marcas debido a que el consumidor está buscando la mejor opción para cubrir sus necesidades”, mencionó Marcela Botana de Kantar.

Comportamiento según consumo en el hogar

El NSE alto es el único que logró recuperar su consumo fuera del hogar sin necesidad de reducirlo dentro del hogar. En casa, la mitad de su gasto adicional ocurre en Alimentos. Esto también se dio en las indulgencias, como Snacks, donde aumentó su consumo un 12% (versus 8% en promedio con FMCG).

En la clase media, vimos que entre más alto sea el alza de precio en la categoría, más intensa será la reducción de volumen comprado. Por ejemplo, el Agua, con el incremento de precio, estos hogares migraron hacia formatos menores, con eso creció la frecuencia y redujeron su ticket.

Los NSEs bajos son los que están por detrás de la recuperación de la categoría de Belleza, representando un 65% del incremento en volumen de este canasto. Aunque sea desde segmentos más básicos y marcas más baratas, estas últimas están creciendo especialmente en países donde las Tiendas de descuento están creciendo.

En conclusión, “la relación calidad-precio seguirá siendo clave en América Latina donde un dólar hoy compra un 40% menos de volumen de FMCG que hace 3 años. Al mismo tiempo, el entorno omnicanal abre oportunidades para nuevas categorías, en formatos impulsados por necesidades específicas. Para 2023 el entorno de consumo seguirá cambiando”, agregó Marcela Botana, directiva de Kantar.

Para más información consultar el site: https://www.kantar.com/latin-america/inspiracion/consumidor/2022-latam-consumer-insights-tercer-trimestre