Según publicó Diario Gestión: Te contamos las 27 fusiones empresariales que ya aprobó el Indecopi, de un total de 36 solicitudes presentadas.

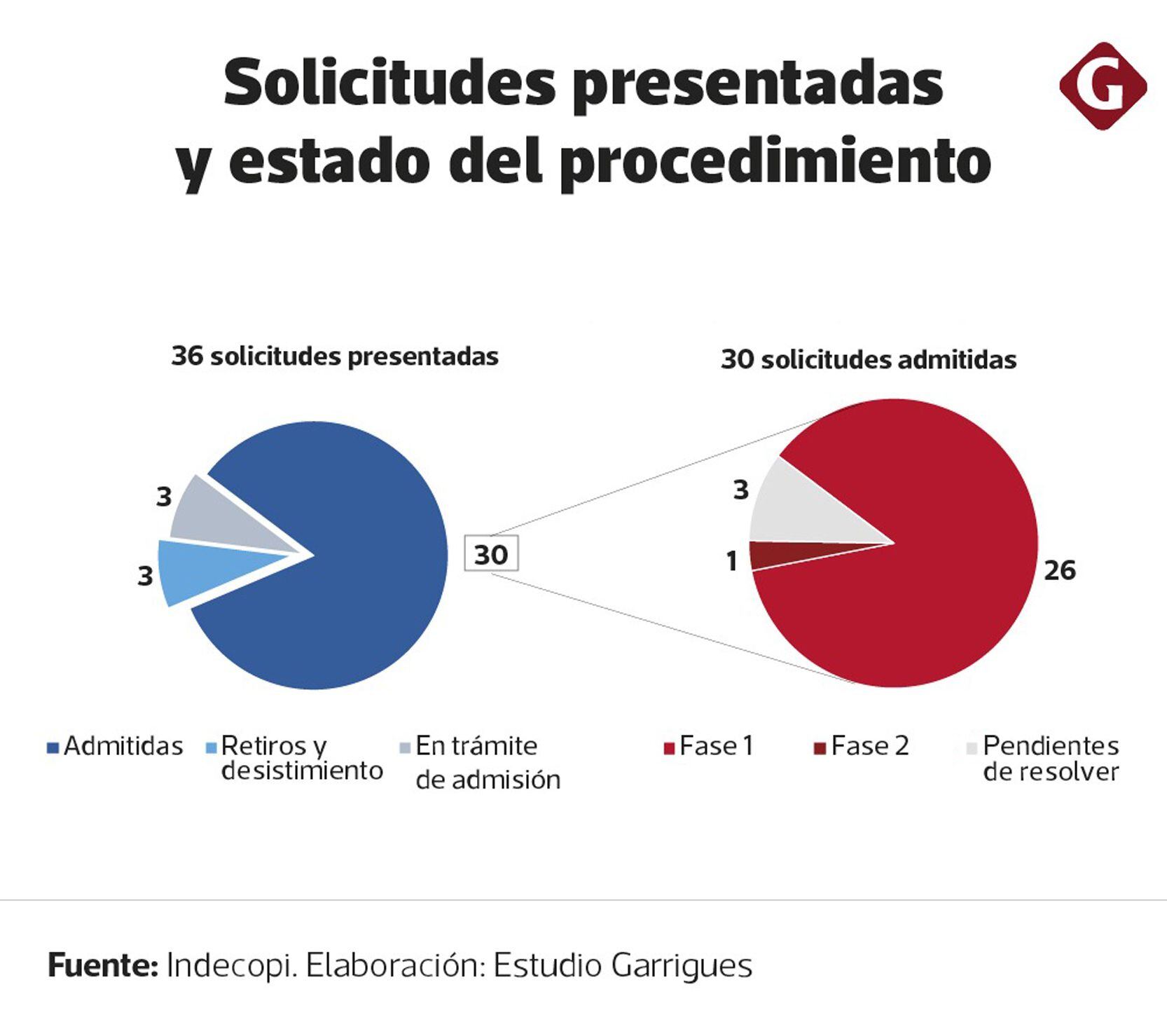

La ley que establece el control previo de operaciones de control empresarial (N° 31112) ya tiene un poco más de dos años de vigencia. El Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi), hasta agosto de este año, ya evaluó 36 solicitudes de fusiones o adquisiciones en todos los sectores productivos del Perú, según un informe del Estudio Garrigues compartido con Gestión.

Las 27 fusiones empresariales que ya aprobó el Indecopi

La entidad de control tiene la libertad de evaluar cada caso en dos fases. De alcanzar la segunda etapa, Indecopi analiza el impacto de peligros identificados sobre competencia desleal en las operaciones. Así, se abren tres posibles decisiones finales: autorizar el movimiento sin condiciones, hacerlo con restricciones o denegar el pedido.

De las 36 solicitudes evaluadas por Indecopi hasta agosto, 30 fueron admitidas. De ese grupo, Indecopi ya aprobó 27 operaciones de este tipo y 3 más se encuentran en trámite, según el reporte de Garrigues elaborado en conjunto con la Cámara Oficial de Comercio de España en Perú. De las otras seis, tres están en admisión y tres fueron retiradas o desistidas.

Además, 25 de estas resoluciones ya son públicas donde, todos los casos excepto uno, fueron aprobados en la primera etapa. Expertos comentan a Gestión cuál es el balance de la aplicación de la ley hoy y qué retos se plantean a futuro.

Predictibilidad probada

Un hallazgo relevante del informe de Garrigues es que hasta la fecha en ningún caso se han superado los plazos legales. Según el estudio, el tiempo promedio en que la Comisión de Defensa de la Libre Competencia ha resuelto las solicitudes es de 44.3 días hábiles.

Javier Coronado, director económico del Departamento de Competencia, Regulación Económica y Propiedad Intelectual de Garrigues, indica a Gestión que lo anterior es un indicador positivo del ordenamiento jurídico de cara a los empresarios interesados en invertir en Perú.

“La ley se diseñó bajo el silencio administrativo positivo. Ello implica que si Indecopi no se pronuncia a tiempo, se da por aprobada la operación. A los inversionistas ello les resulta positivo para incluir a Perú en sus estrategias”, afirma el también exgerente de Estudios Económicos de Indecopi.

Los datos respaldan lo señalado por Coronado. El valor de las 25 operaciones que ya cuentan con resolución es de US$ 28,464 millones aproximadamente, de los cuales el 79.7% corresponde a las 14 transacciones originadas en el extranjero con incidencia en el mercado peruano.

Por lo anterior, Ivo Gagliuffi, socio del Departamento de Competencia, Regulación Económica y Propiedad Intelectual de Garrigues; le asegura a este diario que Indecopi ha demostrado tener capacidad operativa para afrontar los casos de fusión o adquisición.

“A 2 años de vigencia del control transversal el resultado es positivo. Indecopi ha realizado una labor técnica generando predictibilidad y confianza entre los inversionistas”, sostiene el también expresidente del ente de control.

Gagliuffi agrega que el crecimiento de la cantidad de solicitudes que Indecopi reciba para este tipo de operaciones a futuro dependerá de más de una variable. Entre ellas el crecimiento económico, seguridad jurídica para inversiones y la situación política.

Una demostración de la celeridad con la que Indecopi ha venido aplicando la ley es que ha disipado temores planteados desde el debate de la norma en el Congreso de la República, como el referido a los umbrales de notificación.

Según la norma, las empresas involucradas tienen que solicitar obligatoriamente una autorización previa de Indecopi si superan dos condiciones. El umbral conjunto indica que deben notificarse las operaciones donde la suma de las ventas, ingresos brutos anuales o valor contable de activos peruanos en el ejercicio fiscal previo alcancen las 118,000 Unidades Impositivas Tributarias (UIT) (S/ 584.1 millones).

El umbral individual es similar, pero refiere a que al menos dos de las empresas involucradas alcancen cada una las 18,000 UIT (S/ 89.1 millones) en los mismos indicadores económicos.

“No han sido un problema porque su aproximación es objetiva. En otros países no lo son tanto. Se calculan según el market share conjunto, pero surge la pregunta de qué tipo de mercado se evalúa. La UIT es el mejor aproximado para la evolución de precios”, explica Coronado.

Marco por explorar

De cara al futuro, existen algunos alcances de la ley que todavía no han sido totalmente aplicados.

Está la facultad de Indecopi de iniciar procesos de oficio, si identifican una operación no notificada con riesgos competenciales. En caso de confirmar la falta se sanciona a las empresas por “gun jumping”, una multa que puede ascender hasta las 1,000 UIT (S/ 4,950,000).

“Tienen un año para iniciar la investigación de oficio desde que ocurre la operación. A la fecha no conocemos de un caso donde identifiquen un gun jumping. De momento monitorean operaciones, ya sea por información mediática o por notificaciones a la Superintendencia del Mercado de Valores (SMV)”, remarca Gagliuffi.

Otro aspecto relevante es seguir explorando los criterios jurídicos de Indecopi en operaciones que llegan a la fase II, especialmente en el caso de las operaciones que sean aprobadas con condiciones de tipo conductual o estructural.

“Las estructurales son vender activos o deshacer empresas, pero Indecopi todavía no ordena ello en su historia. Las conductuales son las que siempre ha establecido en el sector eléctrico como no subir precios de un producto específico o licitaciones obligatorias para limitar la adquisición a firmas vinculadas”, sostiene Gagliuffi.

Precisamente el sector energía (electricidad, gas y agua) es el que tiene mayor número de operaciones con seis. Sus casos alcanzan un valor promedio total de US$ 6,436 millones; lo que representa el 22.6% del valor total de las transacciones.

“Este sector siempre fue muy activo en fusiones y adquisiciones. Ya tenían un régimen especial desde hace 25 años. No es una novedad”, precisa Coronado. Hasta el primer año de vigencia de la ley, el sector manufactura era el líder en operaciones.

Ahora, si bien hacen falta más casos aprobados en fase II, Gagliuffi remarca que la tendencia global no es llegar hasta esa instancia. “Solo el 1% o 3% de solicitudes son denegadas en el mundo. Entre el 5% o 7% se aprueban con condiciones en fase II”, afirma.

El precedente Hersil

A la fecha solo se conoce un caso público aprobado con condiciones en fase II: la adquisición de Hersil por parte de Pharmaceutica Euroandina, proceso que asesoró el Estudio Philippi Prietocarrizosa Ferrero DU & Uría (PPU).

“Actualmente estamos en la etapa de implementación de los compromisos, una especie de “fase III”. Es otro reto para Indecopi”, revela Verónica Vergaray, Directora de Competencia en PPU, a Gestión.

Según Vergaray, el caso Hersil es un hito para la discusión de fusiones y adquisiciones empresariales por la forma en la que Indecopi determina las condiciones conductuales.

“En la resolución puedes ver cómo evalúa y percibe la concentración de mercado. Es la percepción de Indecopi sobre barreras burocráticas y cláusulas de no competencia”, asegura.

Pronto podría sumarse una resolución más de este tipo, derivada de la adquisición de Enel Distribución Perú por parte de China Southern Power Grid International (CSGI).

Al respecto, Vergaray cree que dicho caso sentará otro precedente relevante. “En estos dos años hay un respeto por los plazos y una aproximación interesante con las partes. Con Enel veremos la maduración de Indecopi en la definición de criterios”, anticipa.