Aunque el mundo había avanzado más rápido, la pandemia fue para la banca peruana uno de los ‘empujones’ que necesitaba para acelerar su digitalización.

Esta entrada salió primero en Diario Gestión

Ya se hacen más de 2,500 millones de transacciones digitales en el Perú al año. Y esa cifra se viene duplicando cada 12 meses. Con Yape y Plin en auge -y la interoperabilidad a la vuelta de la esquina- los peruanos tienen cada vez más herramientas en la mano y menos razones para ir físicamente al banco. ¿Hacia dónde avanzará la digitalización del entorno financiero local?

La banca peruana finalmente se digitalizó

Aunque el mundo había avanzado más rápido, la pandemia fue para la banca peruana uno de los ‘empujones’ que necesitaba para acelerar su digitalización. Gestión conversó con las cuatro principales entidades de ese sector –Banco de Crédito del Perú (BCP), BBVA Perú, Scotiabank Perú e Interbank– para entender cuál es el camino que seguirán en adelante.

¿Ir a la oficina del banco?

Las cuatro entidades comentaron que tenían estrategias de digitalización antes del coronavirus y que etas arrancaron hasta casi un quinquenio antes del 2020. Pero en ese momento el avance era muy lento. Recién cuando empezó la pandemia lo digital se volvió en una necesidad, mientras los comercios se trasladaban al e-commerce.

Buena parte de la estrategia de digitalización se ha concentrado en promover el uso de la banca móvil, entre otros, con aplicativos (apps) y nuevos sitios web. La consecuencia será que las oficinas de los bancos quedarán en segundo plano pronto.

Vea también: Telefónica del Perú: ¿qué implica el fallo a favor de Sunat?

“En Interbank tenemos la visión de ser un banco “digital only”, que consiste en que nuestros clientes puedan hacer todas las operaciones que deseen de manera digital”, detalló Alfonso Díaz, Vicepresidente de Operaciones y Tecnología de Interbank.

Miguel Ángel Real, Gerente de Estrategia y Modelos de Relación de BBVA en Perú, dice que ese banco tiene 3.3 millones de clientes que todos los meses utilizan el app del banco y que ese es el medio por el cual se hace el 68% de las transacciones. “Es decir, supera a las que se hacen en la oficina. Antes, representaba escasamente el 20%, en solo tres años le hemos dado la vuelta”, subrayó.

En el BBVA, por cada transacción que se hace en la oficina, el cliente hace cuatro en los otros canales (en el 2020 optaron por transitar a una plataforma global del BBVA). Sus competidores tienen cifras similares.

Números de la digitalización

Alberto del Solar, Gerente de Desarrollo Productos Personas del BCP, explica que el crecimiento en los pagos electrónicos se puede ver reflejado en las transacciones, sobre todo, de débito. “En débito, las transacciones crecieron en número cerca de 12 veces en 2022, respecto con el 2020. Solo el 20% de todas las transacciones de débito estaban vinculadas a comercio electrónico, hoy es casi el 60%”, apuntó.

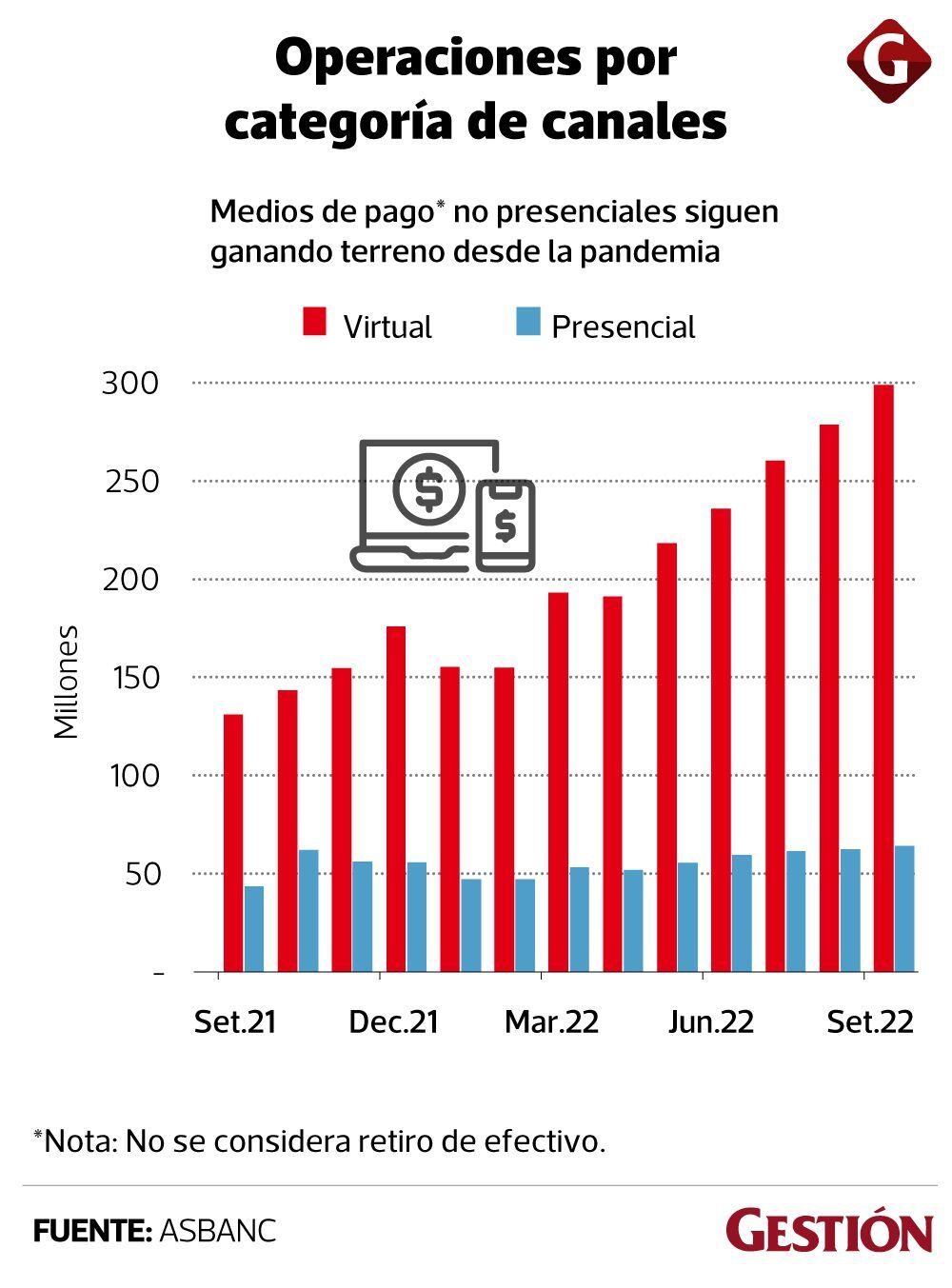

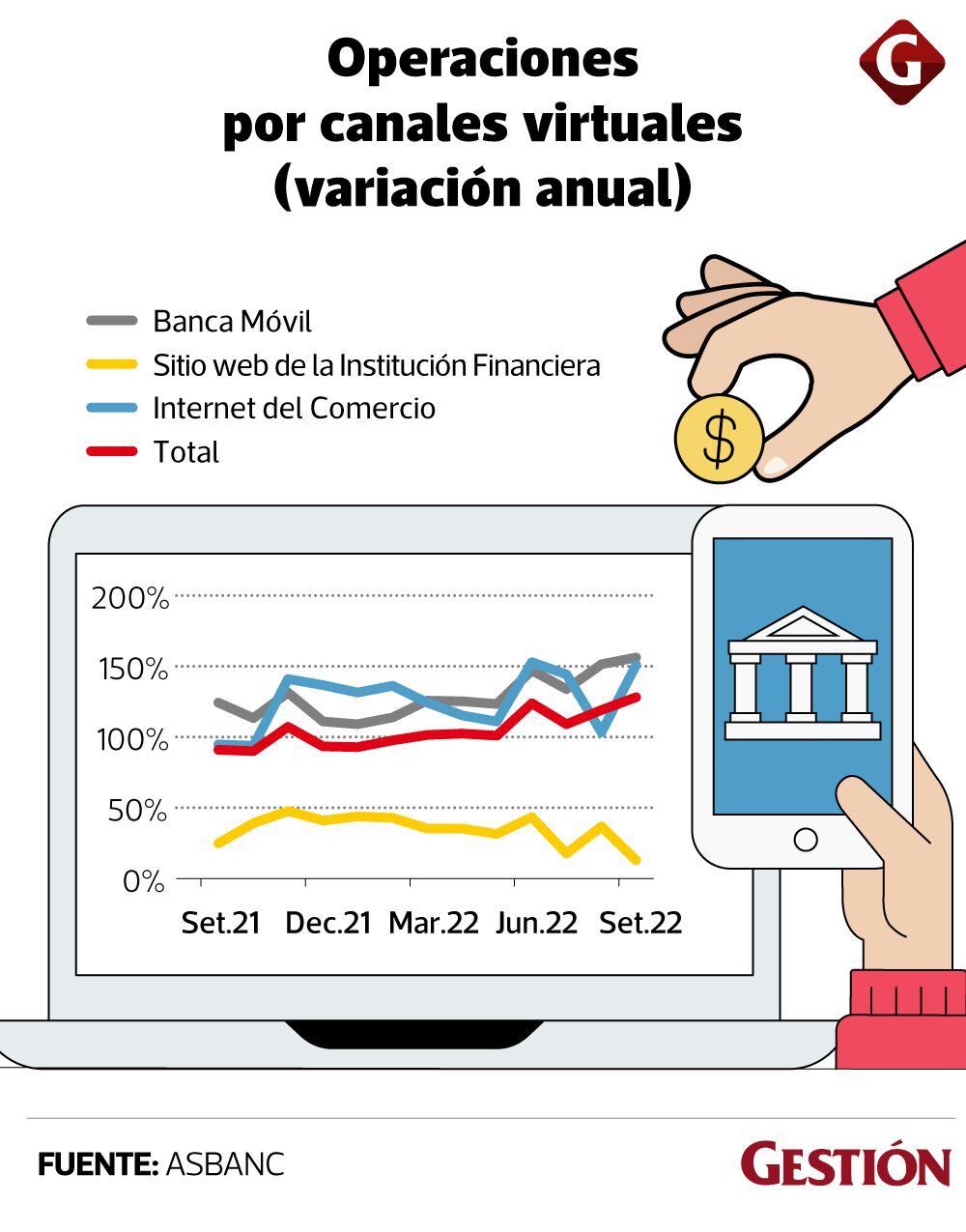

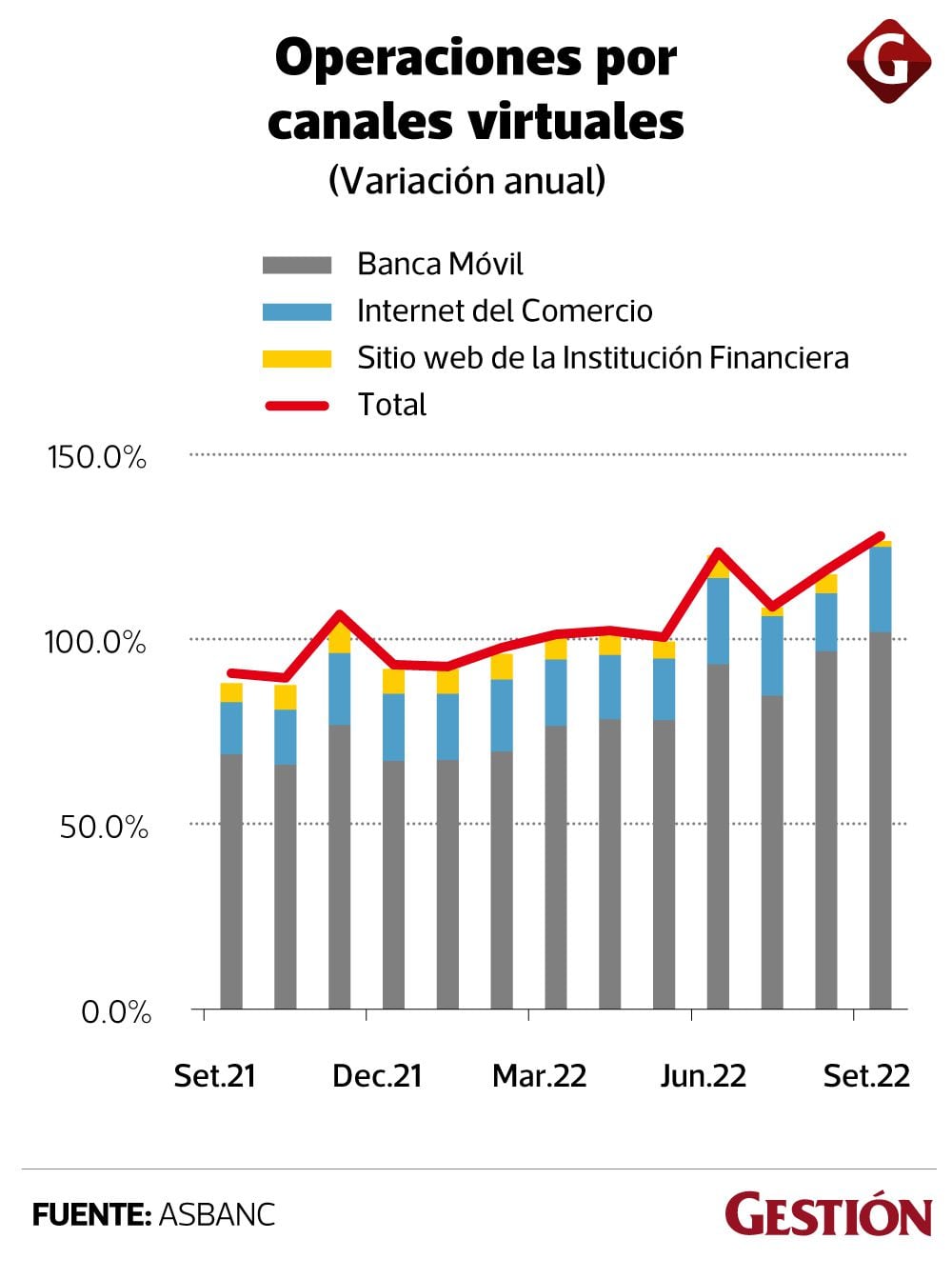

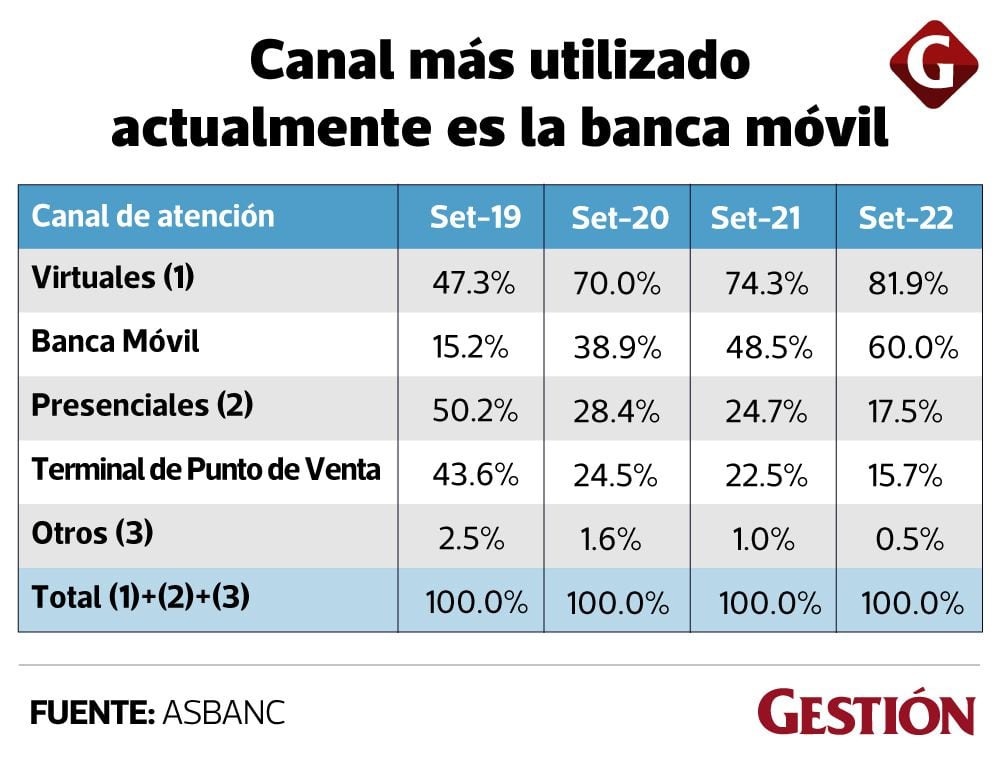

Según data de Asbanc, el número total de operaciones por canales virtuales a octubre 2022 (acumulado 12 meses) fue de 2,611 millones y representa un crecimiento de 108% respecto al acumulado alcanzado a octubre 2021. “La banca móvil (incluyendo billeteras digitales) es el canal más utilizado”, confirmó la entidad a este diario.

Si nos enfocamos solo en las billeteras digitales, uno de los estandartes de la digitalización, los pagos totales por esta vía representaron el 40% del número de transacciones y el 1.25% del monto de transacciones totales vía canales virtuales entre enero y octubre de 2022.

Vea también: La ciberseguridad está entre las 10 cuestiones a seguir en 2023

“La digitalización de la banca está permitiendo que millones de personas accedan a sistemas de pago más seguros y prácticos, y a través de ello, a que millones de personas se generen historial de pagos. Esto es muy importante para la inclusión financiera, pues el historial de pagos ayuda a que las personas accedan a más productos financieros a menor costo. Nosotros venimos apoyando a que se use más pagos digitales en mercados de todo el Perú a través de nuestro programa Paga Seguro, ya hemos llegado al 70% de mercados del país y seguiremos trabajando para llegar más lejos.”, Martín Naranjo, presidente del Consejo Directivo de Asbanc.

Alfonso Díaz destacó que en marzo del 2020, antes de la pandemia, los clientes digitales de Interbank que no iban a tiendas eran un 42%, hoy es 70%. “Ya contamos con más de 5 millones de clientes, de los cuales más del 70% utiliza al menos un canal digital para transaccionar”, remarcó.

En el caso del BCP, ya tiene un 65% de sus clientes clasificados como digitales (más de la mitad de sus operaciones las hacen digitalmente); y el 70% de sus clientes usuarios de banca móvil usa la aplicación al menos una vez al mes, anotó Alberto del Solar.

Scotiabank, dice Joao Moura, su VP de Productos & Soluciones Digitales, ha logrado que más de 50% de sus clientes sean usuarios de sus canales digitales y que más del 90% de las transacciones sean auto atendidas por los mismos clientes.

Más servicios, menos oficinas

Se alista el ‘adiós’ de las oficinas bancarias tal como las conocemos, pues serán transformadas. Los entrevistados coinciden en que el foco para estos espacios físicos pasará a ser la asesoría de clientes.

“Hay algunas cosas para las que sí me gustaría que los clientes vayan al banco: cuando quieren hacer algo importante que necesite de alguna asesoría. Por ejemplo, buscar un crédito hipotecario o para invertir sus excedentes (…) La asesoría es importante, ese debería ser el rol futuro de las agencias”, subraya Solar, del BCP.

Para Real, del BBVA, a esto se añade que las agencias ya hoy buscan que los clientes nuevos puedan ser asesorados para que migren a los canales digitales: “Las oficinas en lugar de ser transaccionales, como ya estamos viendo que está decayendo, se van a convertir en asesores”.

Vea también: PayPal sufrió un incidente y expuso información personal de varios usuarios

¿Qué tan digitalizados están los bancos para permitirse este cambio? Los cuatro principales del país ya permiten que las transacciones se realicen por banca móvil, página web o billeteras digitales; dan préstamos personales e incluso para capital de trabajo de manera digital; así como la apertura de cuentas de ahorro o la obtención de tarjetas de crédito. Hoy suenan a cosas básicas, pero hace unos pocos años no existían. ¿Qué más hay?

Solar detalla que el BCP tiene, por ejemplo, “Cuotéalo”, su buy now pay later que busca la inclusión crediticia, ya que más del 80% de los clientes que lo usa no tienen tarjeta de crédito; el “Adelanto de sueldo” en la banca móvil; “Warda”, que es un bolsillo de ahorro; “Depósitos a plazo” y tipo de cambio en la banca móvil, así como en el app “Cocos y Lucas”; e inversiones en “Tyba”, entre otros productos.

Ahora están en busca de impulsar la desmaterialización de sus tarjetas: dejar el plástico. Comentó que ya algunos clientes usan su cuenta digital en Apple Pay o su billetera de pagos móviles. Ya alcanzan 36,000 tarjetas de débito digital activas.

Moura cuenta que Scotiabank no quiere quedarse como el rezagado: “Seguimos comprometidos en ofrecer más soluciones y lograr que en menos de 5 años el 100% de nuestros clientes sean usuarios de nuestros canales digitales”.

Para un usuario ‘digital only’ -dice el ejecutivo del banco canadiense- el objetivo es mejorar y ampliar las herramientas digitales, y que pueda realizar todo lo que necesita desde su teléfono. Para un usuario ‘new to digital’, la idea es acompañarlo en el proceso de digitalización con un flujo de onboarding digital que permita su adopción.

Digital Only

“En Interbank el 95% de operaciones se puede hacer de manera digital”, dice el representante de este banco. La entidad ofrece, por ejemplo, transferencias interbancarias sin costo adicional; ‘Mi puntaje crediticio’ que muestra la calificación financiera y da consejos para mejorar puntaje; ‘Mis finanzas’ que es un reporte de ingresos y gastos mensuales a modo de ‘asesor financiero’; ‘Alcancía virtual’, que permite ahorrar desde el celular; ‘Retiro sin tarjeta’, entre otros.

En BBVA, además, se puede contratar una tarjeta de crédito que se vincula a las tarjetas ‘Smart’; hay ‘Retiro sin tarjeta’; financiamientos y la captación de recursos en el app.

A lo mencionado se agrega el papel de las billeteras digitales, no solo como un eslabón importante en la digitalización de la banca, sino además para la inclusión financiera de las personas, resaltaron los cuatro voceros. La interoperabilidad obligada que se alista para marzo de este año será un cambio clave para masificar, aún más, esa herramienta.

Estrategia para pymes.

Los cuatro voceros coincidieron en que la digitalización también es clave cuando se habla de dar facilidades a los negocios. El BCP comentó que el 70% de sus préstamos a pymes ya se hace por el canal digital, además un 15% usa la banca móvil. En el caso del BBVA, consideraron que 9 de cada 10 emprendedores son digitales. En esta línea, ya Scotiabank ofrece un app para el segmento pyme; el BCP tiene una web llamada “Mi Negocio”; BBVA permite la administración de cuentas personales y de la empresa desde la misma app, y desde marzo alista dos préstamos digitales; e Interbank ofrece “Cuenta Negocios”, app Empresas, factoring electrónico digital, entre otros.