«Se busca CEO en Falabella», es el tema que nos propone Cristian Godoy, Gerente General en Blue Consulting Group Chile.

Hace poco en LinkedIn alguien indicaba como “oportunidad” que el cargo de CEO en Falabella estaba disponible, como el de Cencosud. La invitación era a que los profesionales averiguarán al respecto, y postularan, pero sin indicar como postular, ni los requisitos para el cargo. Obviamente estas oportunidades son cerradísimas, y a través de Head Hunters de primerísima línea, que deberán salir a buscar candidatos destacados. La pregunta es; ¿qué saldrán a buscar estos Head Hunters?. ¿Experiencia en qué?. El caso de Cencosud lo podemos dejar fuera, dado que la salida Matías Videla se debe a otros desafortunados hechos, pues sus resultados han sido muy buenos al 3Q 2023, manteniendo su fortaleza financiera y aumentando sus utilidades en 3,4%. Durante el mismo período, los ingresos subieron en 8,3%, alcanzando los US$ 13.160 millones, y el EBITDA aumentó un 0,5%, con US$ 1.352 millones en los primeros nueve meses del año. En definitiva, es una compañía resiliente frente a un contexto adverso, con positivos indicadores en sus negocios de supermercados y centros comerciales, así como en la penetración de ventas online y de marcas propias. Al final “Don Horst” sigue vigente con su enfoque al cliente, y donde los canales de forma independiente y no omnipresente llegan al Shopper final con estrategias distintas y complementarias, según las ocasiones de consumo.

Por otro lado, está Falabella, donde cesaron de su cargo a Gastón Bottazzini, una vez que asumió como Presidente del Directorio Enrique Ostalé (ex hombre fuerte de D&S y Walmart). La gestión de Bottazzini con su estrategia de omnipresencia con la marca naranja de Falabella.com, donde ya desde el desarrollo de marca estuvo y ha estado en el “ojo del huracán”, con la mirada más puesta en Mercado Libre que en el Shopper final (lo expuesto, es mi juicio de valor), y esperando que el Banco Falabella equilibre el margen operacional perdido en la gestión no bancaria, ha estado lejos de “crear valor” (EVA). Perdimos a los verdes de Falabella, a Sodimac, Linio, etc., consolidando todo en lo naranja perdiendo las identidades de cada canal.

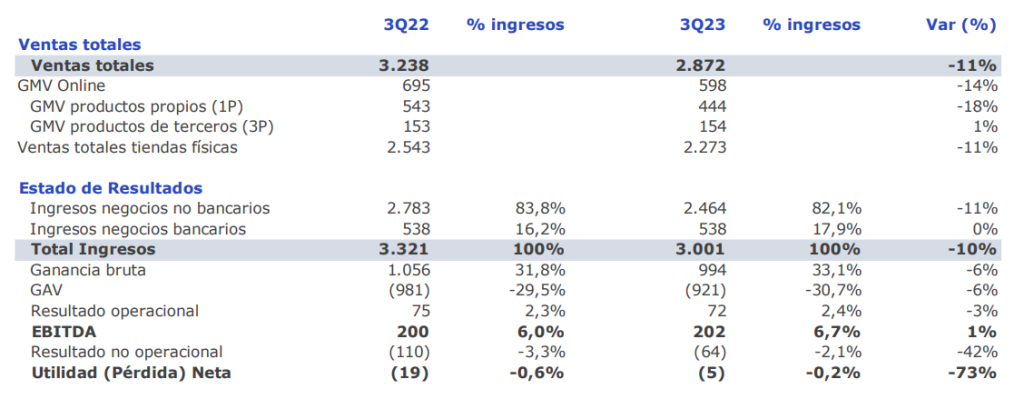

¿Qué ha pasado al 3Q en Falabella?;

- USD5 millones de pérdida….y eso que “por contabilidad” se cambió en el método de revalorización de sus propiedades, que generó un beneficio de USD108 millones. Es decir, lo que se informa como disminución en la pérdida, entonces declarar en los Resultados 3Q que se ha disminuido las pérdidas en un 73%, pasando de una pérdida de USD19 millones a “sólo” USD5 millones, resulta un poco confuso.

- Las ventas totales han disminuido 11%.

- El gran proyecto de Falabella.com refleja una caída de -14% en ventas.

- Baja en las colocaciones del Banco en un 9% (más que la industria)

- Resultados Bancarios no han crecido.

- El índice de deuda financiera/Ebitda se incrementó de 5,0 veces al 3Q 2022 a 8,2 veces el 3Q 2023.

- Y la guinda de la torta, es sin duda la pérdida del grado de inversión (investment grade), decretada recientemente por Fitch Ratings, pasando de BB+ a BBB-.

- Ahora, se espera otro ajuste contable, pasando activos de mano de Falabella Perú, a Mall Plaza, donde veremos algo parecido al estilo de ENDESA con ENERSIS, para “nivelar” covenants.

Al final, los ejecutivos históricos, formados por Juan Cúneo, y Reinaldo Solari (QEPD), fueron retirados de la Cia, como “dinosaurios” del off line, cuyo foco principal eran los insights de los Shoppers. Hoy todo lo físico, pasando por SODIMAC, FALABELLA, y Supermercados muestran caídas en las ventas, y el gran proyecto on line, idem. Hace muy poco, pasé a mi querido Homencenter, y en la sección de herramientas las gancheras llenas de candados, nadie para atender, pero si un gran TOTEM de atención virtual…..y ¿quién me saca los candados de las gancheras?…..mejor es “pasar” de esa compra impulsiva (clave básica de una tienda física)…y podemos repetir por “n” veces, si nos vamos a pisos flotantes y otros (pero sin duda, deben haber logrado de baja de gastos en RRHH).

Entonces, quizás un poco de otras industrias, basadas preferentemente en lo físico, para que el on line sea un complemento, pueda ser una llave. Otros opinan que la llave, para las generaciones nuevas, es que el físico se adapte a lo on line (lo “phygital” como lo recomienda Dimas Gimeno, fundador de Tiendas WOW en España). El asunto aquí pasa, porque Falabella, en todos sus formatos y mercados, ya posee 531 tiendas físicas. Quizás pueda empezar un camino paralelo, al estilo WOW, pero hoy, lo que requiere es rentabilizar sus 534 tiendas físicas, con foco en el Shopper que va a ellas, como lo hacen los clientes de Cencosud.

¿Adónde mirar?; según mi opinión, a SMU.

Veamos cómo funciona SMU en este 3Q 2023. Desde ya, la industria de los Supermercados presenta un decrecimiento de 1,8% en las ventas a Septiembre 2023. Dentro de ese escenario, SMU incrementa sus ingresos en un 3,1% respecto al 3Q del 2022, con $2.123.536. El CEO de SMU, Marcelo Galvez, vendría a ser lo que llaman un “dinosaurio” supermercadista, llegado a SMU el 2011 desde las filas de D&S, con más de 30 años de experiencia. Es que algunos sólo verían su edad (“edadismo” de Head Hunters y mandantes), y verían un SKU a punto de vencer, o incluso para otros “vencido”, pero en el campo de juego vemos sólo vitalidad y frescura, permitiendo que el “patito feo” de Alvaro Saieh (SMU), se convirtiera no sólo en su joya más preciada, sino el flotador que le ha permitido mantenerse activo. Hace años su inversión y compras varias de Supermercados, aparte de ser vista como una aventura, dado su expertise financiero, es hoy día la luz que paga las cuentas vencidas de Corpbanca, Copesa y últimos bonos de salida de ITAU (vuelvo a repetir, lo expuesto, es mi juicio de valor).

Escuchemos las palabras de Marcelo Galvez; “Durante el tercer trimestre de este año, se mantuvo el escenario macroeconómico complejo que habíamos visto en los trimestres anteriores, afectando los niveles de consumo y el comportamiento de nuestros clientes, quienes compran en menores cantidades y buscan sustituir productos más económicos, lo que se traduce en un menor ticket promedio. Sin embargo, cabe destacar que el número de clientes ha aumentado en todos nuestros formatos, y además, los clientes están visitando las tiendas con mayor frecuencia, lo que nos deja bien posicionados para el futuro”……en esta frase vemos repetida la palabra “clientes” varias veces, y no habla de onmicanalidad, ni de IA, ni de ratios financieros, sino de formatos, ticket promedio, ocasiones de consumo, etc., es decir, de Retail puro y duro, sin complejos. Pero veamos el desarrollo de los números.

¿Qué ha pasado al 3Q en SMU?;

- La utilidad antes de impuestos, excluyendo los efectos no recurrentes, mejoró en un 58,4% respecto al 3Q 2022, alcanzando .

- La ganancia bruta para los primeros nueve meses de 2023 alcanzó los CLP 650.483 millones, un aumento de 7,8% con respecto a 9M22.

- El margen bruto porcentual alcanzó 30,6% en 9M23, una expansión de 130 puntos base con respecto al 29,3% de 9M22, reflejando la mayor eficiencia comercial.

- Respecto al flujo de caja operacional para los nueve meses a septiembre fue mejor en CLP 19 mil millones con respecto al mismo período del año anterior.

- En septiembre de 2023, SMU realizó una exitosa colocación de bonos locales por UF 1.500.000 a una tasa de interés anual de 4,44%, representando un spread de 179 puntos básicos sobre la tasa de referencia, y con una demanda cercana a dos veces el monto colocado, permitiendo aplanar el perfil de vencimientos para los próximos años.

- En este caso, la guinda de la torta, es que en agosto de 2023, ICR y Feller-Rate, mejoraron la clasificación de riesgo desde categoría A+ (con perspectivas positivas) hasta categoría AA- (con perspectivas estables).

- Su plan estratégico para el periodo 2023-2025, considera apertura de nuevas tiendas físicas; 5 salas Unimarc, una de Alvi, y una nueva sala de MaxiAhorro en Perú. Además, continuar con la adquisición de Montserrat, y la habilitación de 6 nuevas salas a diciembre 2023.

- Pero siguiendo con el eje puesto en el cliente, y con lo propio del Retail, se refuerza los programas de fidelización (al más puro estilo TESCO), con foco en la entrega de beneficios inmediatos y nuevas alianzas que permiten ofrecer descuentos en pasajes aéreos, restoranes, entre otros.

Entonces, a mi juicio, un hombre fuerte y también ex D&S sería Marcelo Galvez para Falabella, en virtud de los resultados, para volver a poner los ojos en el cliente y en el Retail puro y duro, para generar un EVA con las 531 salas abiertas de este gigante, hoy de “capa caída”.

Como ya lo dije antes, “yo no sé dónde ni quién está haciendo la búsqueda del nuevo CEO de Falabella, pero aquí dejo no sólo una recomendación de un hombre fuerte, sino, y por sobre todo una humilde recomendación estratégica de donde buscar el camino, para ‘no inventar la rueda’, y menos aún, cuando en Chile quien principalmente la inventó, fue justamente Falabella, el verde, no el naranja”.

Para terminar, mis respetos y admiración a Juan Cúneo y Reinaldo Solari (QEPD).