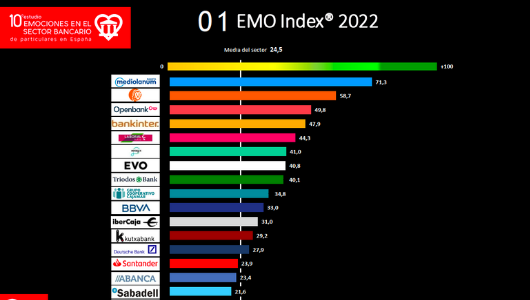

La vinculación emocional que un cliente genera con un banco no pasa por sus mejores momentos. Según el décimo estudio de ‘Emociones en el sector bancario’, llevado por EMO Insights International, por segundo año consecutivo prosigue la caída en la vinculación emocional de los clientes, registrando una media de 24,5 puntos, casi cinco puntos menos que en 2021. Entre las principales razones que pueden provocar este continuo descenso, el informe resalta el aumento de la frustración por el cierre de oficinas, las limitaciones Covid, las comisiones y las fusiones.

Aún sí, de las 18 entidades analizadas, Banco Mediolanum destaca con 71,3 puntos seguido por ING (58,7), Openbank (49,8), Bankinter (47,9), Laboral Kutxa (44,3). La lista se completa con Imagin (41), EVO (40,8), Triodos Bank (40,1), Cajamar (34,8), BBVA (33,0), Ibercaja (31,0), Kutxabank (29,2), Deutsche Bank (27,9), Santander (23,9), Abanca (23,4), Sabadell (21,6), CaixaBank (13,3) y Unicaja (2,6).

En esta décima edición han sido galardonados en los VI premios Emotional Friendly Banks:Banco Mediolanum por encabezar el EMO Index; Santander por la mejor evolución emocional; Imagin, por ser el que menor decepción genera; Openbank, por requerir el menor esfuerzo del cliente; e ING por ser el banco con mayor nivel de recomendación de sus clientes.

En este sentido hay que mencionar que se mantienen las recomendaciones como el principal motivo para elegir una entidad bancaria. Elena Alfaro, CEO de EMO Insights, ha señado que “el sector tiene que seguir haciendo un esfuerzo por frenar la caída de sus fans (3,4% en el último año), ya que, pese a la mayor dificultad para emitir recomendaciones en un contexto de distanciamiento social heredado de la pandemia, los fans siguen siendo el motor de crecimiento del negocio de las entidades”.

Así se relacionan los clientes con su banco

La transformación de los bancos hacia un ecosistema más digital y las restricciones por la pandemia, entre otros motivos, están provocando un cambio en los canales que los clientes usan para operar con su entidad financiera principal. Según el análisis realizado para este estudio, un 43,2% son digitales (app y web), un 38,3% emplea tanto digital como personal (oficina y teléfono), a un 7,1% se les denomina asistidos y se relacionan mayoritariamente a través de canales personales; y, por último, hay un 8,7%, los desconectados, que prácticamente no tienen contacto con su banco.

Gonzalo Martín-Vivaldi, COO de EMO Insights, ha explicado que “existe una relación entre la edad y la forma de relacionarse con el banco, pero esto no implica que los mayores sean todos asistidos y los jóvenes digitales, generalizar es un gran error. De hecho, entre los mayores de 65 años hay un 30% de clientes digitales. Eso sí, la vinculación emocional en el perfil asistido es más baja, ya que con la evolución del sector su esfuerzo adaptativo es mayor, y además pagan más comisiones”.