Según el estudio Consumer Insights Q3 2022, elaborado por Kantar, los hogares peruanos reducen la cantidad de categorías que compran en cada visita, siguen buscando formatos de mayor contenido y visitan más canales para no abandonar sus categorías preferidas.

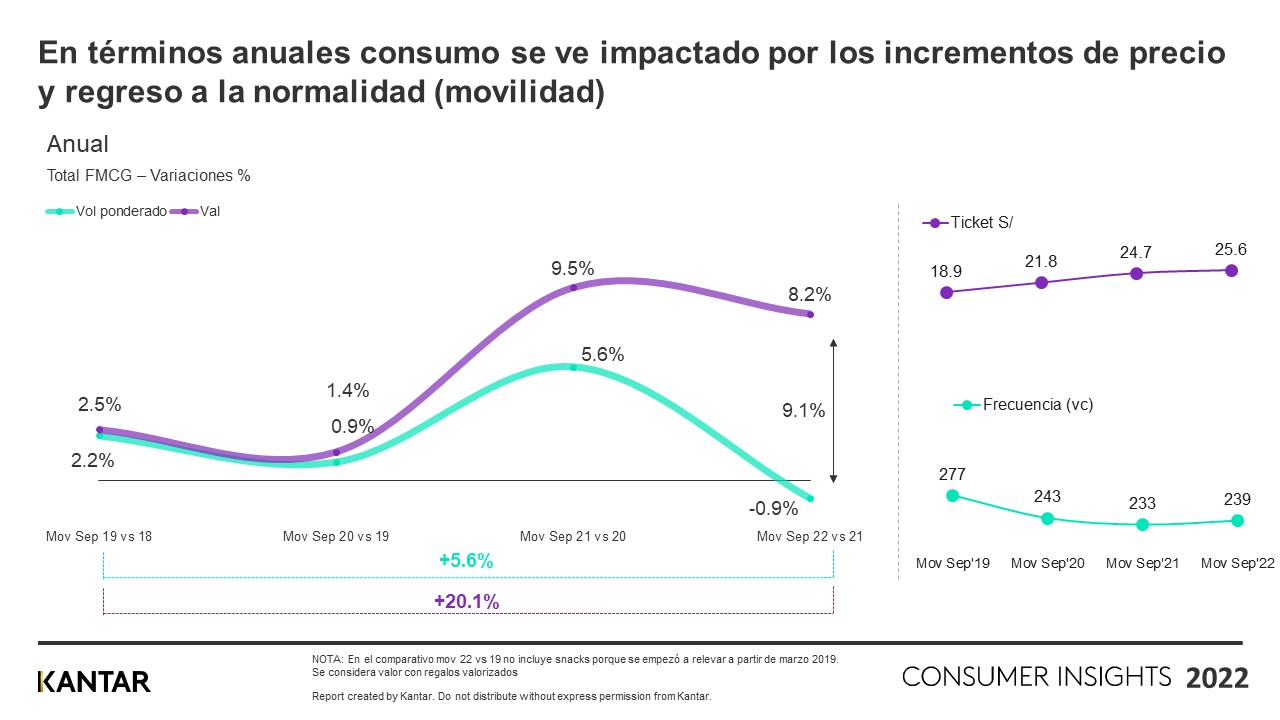

Como cada trimestre, Kantar División Worldpanel Perú acaba de presentar el informe Consumer Insights Q3 2022, que analiza las tendencias de compras y consumo de la canasta familiar en los hogares peruanos. Al respecto, el estudio concluye que, en comparación al mismo periodo del 2021 (año móvil a septiembre), el consumo se ha reducido, sin embargo, el ticket de compra ha crecido, al igual que la frecuencia.

Así tenemos que el volumen de compra ha caído en -0.9%, mientras que en el año móvil a septiembre del 2021 había logrado crecer +5.6%. Si bien se observa una reducción en volumen ponderado en el Q3 2022, el ticket aumentó a 25.6 soles –cerca de un sol más en comparación al mismo periodo del año anterior– y la frecuencia de compras es de 239 veces en el año –6 más que el mismo periodo del 2021–.

Al revisar el comportamiento del consumo por canastas, se observa que 4 de 6 canastas dejaron de crecer en volumen Vs Q3 del 2021. Estas son: Alimentos (-2%), Lácteos (-7%), Cuidado del Hogar (-1%) y Cuidado Personal (0%). Las canastas vinculadas a momentos sociales son las que tuvieron mejor rendimiento durante el tercer trimestre del 2022, como Bebidas (+8%) y Belleza (+30%).

En cuanto a los tipos de compra, podemos observar que las compras de Reposición (de 4 a 9 categorías) y de Despensa (de 10 a más categorías) representan el 62.7% del gasto de los hogares peruanos en el último trimestre, mientras que las compras de Proximidad (de 2 a 3 categorías) y Consumo Inmediato (1 categoría) significan el 29.9% y 7.4% del gasto, respectivamente.

Por otro lado, se observa que los hogares defienden las categorías compradas, muestra de ello es que mientras el 39% pierden volumen, pero solo el 16% pierden hogares. “El captar más hogares consumidores se consolida como el motor de crecimiento de las categorías y marcas”, explica Francisco Luna, Country Manager de Kantar División Worldpanel Perú.

Según el estudio de Kantar, las marcas Premium representan el 18.8% de la estructura de gasto –un crecimiento de más de 1 punto porcentual Vs el mismo periodo del 2021–, mientras que las marcas Mainstream representan el 68.7% –un decrecimiento de más de 2 puntos porcentuales–. Por su parte, las marcas Economy crecen y ya representan el 8.8% del gasto.