Telemedicina, ciberseguridad, plataformas de pagos, los triunfadores en un panorama que no resulta homogéneo.

Un microscopio amplía la imagen de los objetos observados. Lo que se presenta homogéneo, permite verlo en sus diversas realidades. La actualidad implica que cuando analizamos sectores de actividad, veamos en algunas cifras un comportamiento homogéneo, que no lo es. La pandemia exige poner ese microscopio y ver en su platina (la parte en que se ubica el objeto observado) la realidad de diferentes subsectores e incluso empresas dentro de cada sector. Y es en ese ejercicio que se pueden observar ganadores: dentro del sector medicina, el segmento de telemedicina, dentro del sector financiero, el de ciberseguridad y el de plataforma de pagos, que a su vez está vinculado al sector de TI.

Evolución en “K” mayúscula y “k” minúscula

La economía, a nivel de sectores, ha evolucionado en forma de “K” mayúscula. Con el dato del primer trimestre de 2021, los cuatro trimestres de pandemia (desde el segundo trimestre de 2020 hasta el primer trimestre del presente año) indican que el sector agroindustrial y la construcción han crecido mientras que el resto ha mostrado caídas, moderadas en el caso de la industria, hasta importantes descensos de la actividad en el caso de comercio, restaurantes y hoteles.

Son notorias las potencialidades del sector agroindustrial y de la construcción. Pero yendo al caso de los “perdedores”, el microscopio nos permite profundizar e ir hacia subsectores (dentro del retail, el de ventas online, dentro del sector de IT y finanzas, el de plataforma de pagos, e incluso, con mayor amplitud en el detalle del lente del microscopio, identificando empresas como dLocal o tantos emprendimientos facilitadores de pagos). Esto define una evolución de la actividad en forma de “k” minúscula y de esta forma podemos detectar posibles ganadores en la “vieja-nueva normalidad”.

Las plataformas de pagos

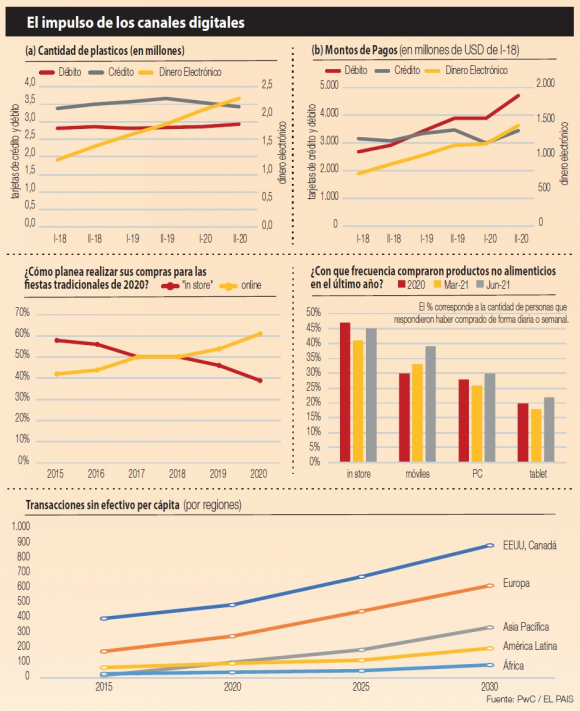

La pandemia irrumpió de tal forma que profundizó algunos cambios que se vienen registrando desde hace algunos años: las transacciones cada vez más se realizan con “plásticos” o transferencias y bajo plataformas digitales.

Respecto a lo primero, repasemos algunas cifras del comportamiento del sistema de pagos minorista. Durante la pandemia, las transferencias interbancarias en pesos se incrementaron desde 5.6 millones en el segundo trimestre de 2019 hasta 6.7 millones en el primer trimestre de 2020 (+19,3%) y 8.7 millones en el segundo trimestre de 2020 (+28,7%).

A su vez, en un contexto de caída de la cantidad de tarjetas de crédito y aumento de tarjetas de débito y de dinero electrónico (gráfico 1, panel a), el monto gastado prácticamente no fue afectado por la pandemia con excepción de los montos pagados con tarjeta de crédito. En la modalidad de débito y sobre todo de dinero electrónico, los pagos han crecido en dólares constantes del primer semestre de 2018 (gráfico 1, panel b).

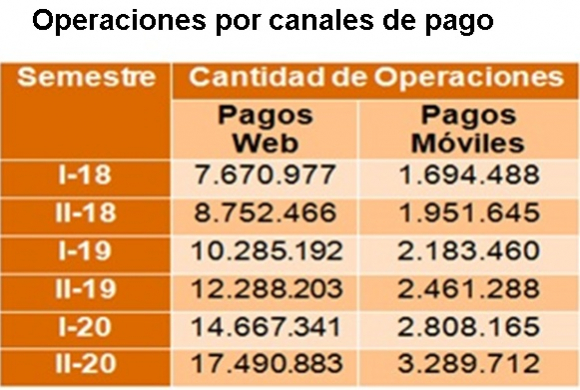

En cuanto a los canales de pago, si bien continúa siendo importante el canal presencial, ha sido notorio el dinamismo de los canales de pago no presenciales: tanto pagos por web como pagos por teléfonos móviles. Tal como se verifica en el cuadro 1, la utilización de este tipo de pagos siguió creciendo durante la pandemia.

En cuanto a los canales de pago, si bien continúa siendo importante el canal presencial (por ejemplo, redes físicas de pago), ha sido importante el dinamismo de los canales de pago no presenciales: tanto pagos por web como pagos por teléfonos móviles. Tal como se verifica en el cuadro 1, la utilización de este tipo de pagos siguió creciendo durante la pandemia, potenciado por el incremento del comercio electrónico y la mayor confianza en la utilización de dispositivos.

¿Qué nos dice el microscopio? En el sector de retail, las ventas online han crecido y esto se ha dado debido al importante apoyo que recibe la plataforma de pagos desde las tecnologías de la información y desde las acciones del sistema financiero.

Este patrón no es ajeno en el mundo, y es parte de lo que analizaremos a continuación.

Aumenta importancia de venta online y en especial por teléfonos móviles

De acuerdo al Informe PwC Holiday Outlook 2020 realizado en diciembre pasado por PwC para el territorio estadounidense, las compras para las fiestas tradicionales realizadas en tiendas físicas caen desde 2015, en detrimento de las compras online. Incluso, en 2017 y 2018 se equipararon las ventas a través de estos canales, para imponerse las compras online a partir de 2019 y profundizándose en 2020 (gráfico 2).

Por otro lado, el Informe de junio del “PwC Global Consumer Insights Pulse Survey” (encuestando a 8.681 consumidores en veintidós países), señala cierta recuperación de las compras no alimentarias en tiendas, aunque continúan creciendo las compras online, en especial las realizadas a través de los teléfonos celulares (ver gráfico 3).

Entre los factores determinantes de la compra, en todas las clases de productos (ropa, electrónicos, alimentos, entre otros) el precio se destaca como la principal variable de decisión y la calidad como el segundo argumento.

La pandemia aceleró el incremento de las transacciones online. Por otro lado, los avances en la logística y las plataformas de pago van a facilitar y asegurar las transacciones online. Y aquí el segundo cambio: las plataformas de pago.

Aumenta la importancia de las transacciones sin efectivo

El Informe de PwC “Navegando en la matriz de pagos, entre la evolución y la revolución” señala que los pagos sin efectivo per cápita en Estados Unidos y Canadá pasarían de 500 a 900 transacciones sin efectivo per cápita por año, entre 2020 y 2030 y en el caso de Europa pasarían de 260 en 2020 hasta 600 pagos en 2030.

Otro fenómeno que se acelera y se instala como un cambio estructural es el crecimiento del uso de las billeteras digitales. De acuerdo al informe de PwC, en 2020 las transacciones realizadas con billetera digital crecieron 7%. Esto ha llevado a que bancos y compañías de tarjetas de crédito estén desarrollando inversiones o alianzas para posicionarse en plataformas de pago de billetera digital.

Estos cambios mencionados, que tenderán a consolidarse en los próximos años, son y serán importantes demandantes “hacia atrás” de sectores como el de las tecnologías de la información y logística.

En conclusión, es necesario entender que en un contexto en el que aún no se define cual será el perfil de la “vieja-nueva realidad”, se están configurando ganadores, y en ese sentido tendrán un mejor desempeño las economías que tengan ventajas en industrias como las de Tecnologías de la Información (que dan soporte al desarrollo del e-commerce y de las plataformas de pago) y de servicios conexos que ayuden a consolidar estas tendencias.

(*) Consultoría económica de PWC.