Una de las claves para dar prioridad absoluta al cliente es entender cómo ciertos acontecimientos ajenos al retail impactan en los consumidores y sus hábitos de compra. Por supuesto, el protagonista indiscutible de los dos últimos años ha sido el Covid-19 y es por esto que desde dunnhumby estudiamos al detalle su impacto desde que estalló la pandemia con nuestros estudios Consumer Pulse tanto a nivel nacional como internacional. Pero no debemos obviar otros actores que también tienen su protagonismo: la subida de los precios en la alimentación, la inflación general o el auge de la compra online.

Está claro que desde principios de febrero la invasión de Ucrania ha agudizado muchos de los problemas que tenían tanto consumidores como productores, distribuidores y retailers por la subida de los precios del combustible, del gas, de la electricidad, etc. También en España sufrimos una huelga de transportistas que avivó el fantasma de la escasez y dificultó la llegada de productos a las estanterías. Aún hoy estamos sufriendo el impacto a nivel global y local de estos eventos, por lo que aún no podemos hacer un análisis definitivo de sus consecuencias. Los resultados que presentamos en este estudio se obtuvieron durante el máximo apogeo de la variante Ómicron, que provocó una explosión de contagios cuando parecía que estábamos volviendo paulatinamente a la normalidad.

Hoy queremos centrarnos en ese paso atrás súbito en la sensación del consumidor respecto a la recuperación de la normalidad y también en otro factor clave que inquieta al consumidor: la percepción que tiene de la inflación respecto a la subida real de los precios en la alimentación.

CÓMO HA INFLUIDO LA VARIANTE ÓMICRON EN LA PERCEPCIÓN Y HÁBITOS DE COMPRA DE LOS CONSUMIDORES

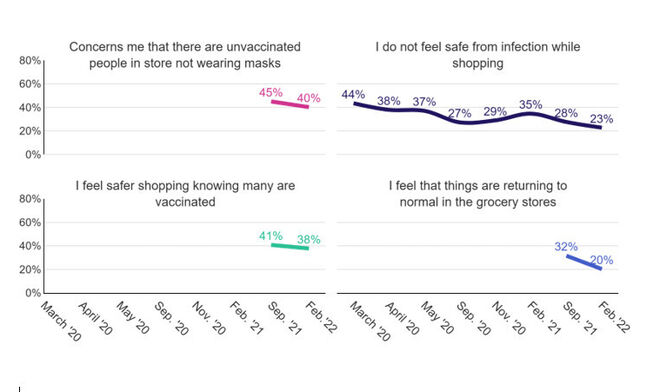

Las conclusiones de nuestro estudio demuestran que la variante Ómicron ha sido un jarro de agua fría para la esperanza de los consumidores respecto a la vuelta a la normalidad. Las consecuencias: un incremento en las precauciones por parte de los clientes que, en algunos casos, nos remontan a resultados de hace un año. Al comparar lo que refleja el Consumer Pulse de septiembre de 2021 con el de febrero de 2022 comprobamos que la preocupación por el Covid mantiene un ligero descenso tanto en España (del 22% al 21%) como a nivel mundial (del 20% al 17%). A pesar de este ligero descenso general, y debido a la explosión de contagios que supuso Ómicron, el consumidor español consideró que el riesgo en la compra aumentó como muestran los siguientes gráficos:

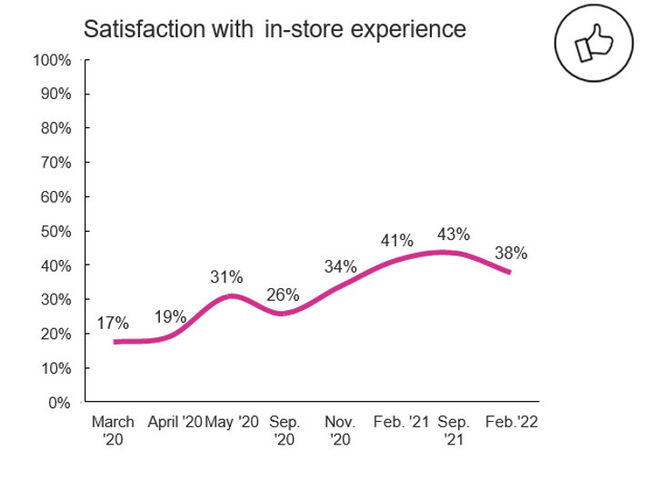

Esto provocó una reducción de las salidas semanales para comprar que fue más notable en España (de 8,9 a 7,9) que a nivel global (de 6,4 a 6,2). La consecuencia lógica de la reducción del número de salidas para comprar y los rumores de guerra en Ucrania que por entonces se oían provocó que el número de españoles que gastaban más en cada compra se doblara, pasando del 18% en septiembre de 2021 al 36% en febrero de 2022. Por otro lado, y como no podía ser de otra manera, la satisfacción de la experiencia en tienda sufrió un retroceso de 5 puntos, tras un gran ascenso de un 25% en los 2 últimos años.

A nivel mundial el descenso fue menor, bajando del 32% al 30%.

No siempre los datos de España son un reflejo de las tendencias mundiales en todos los aspectos. Por ejemplo, en nuestro país el porcentaje de personas que creen que los retailers están haciendo una gran labor en su lucha contra el virus se reduce un 6%, del 53% al 47%, mientras que a nivel global aumenta, aunque solo sea 1%: del 40% al 41%.

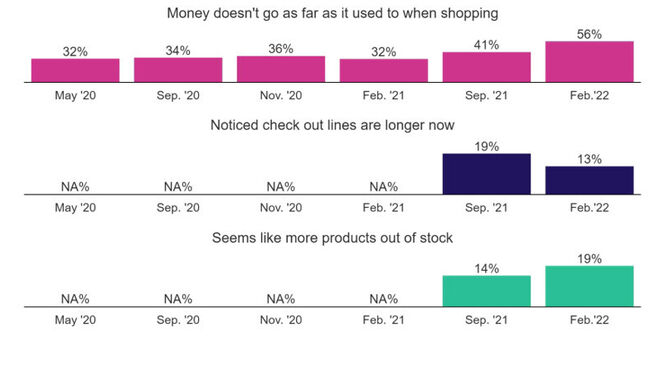

Dentro de la tienda, lo único que parece mejorar en los consumidores españoles es la sensación de que ya no hay colas tan largas, pero la percepción de que cada vez hay más productos fuera de stock y de que la cesta de la compra se ha encarecido.

PERCEPCIÓN VS REALIDAD DE LA INFLACIÓN EN LOS PRODUCTOS ALIMENTARIOS

El aumento de la inflación y, especialmente, lo mucho que se ha hablado de ello ha provocado una situación por la que la percepción del aumento de precios es muy superior a la realidad. Sin embargo, debemos tener claro que la percepción es la realidad y los consumidores tienen esa visión de lo que está sucediendo.

Por eso, es imprescindible actuar según lo que piensan respecto a la inflación.

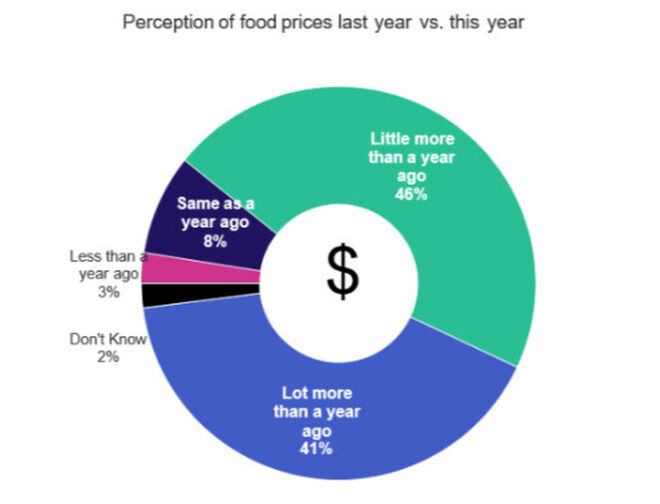

El 87% de los españoles consideran que los precios de la alimentación han aumentado algo o mucho respecto al año pasado.

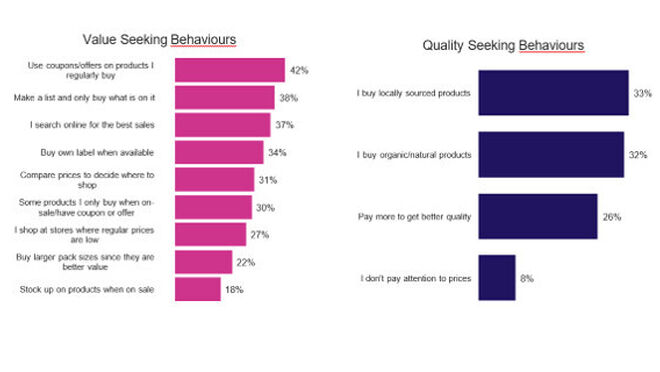

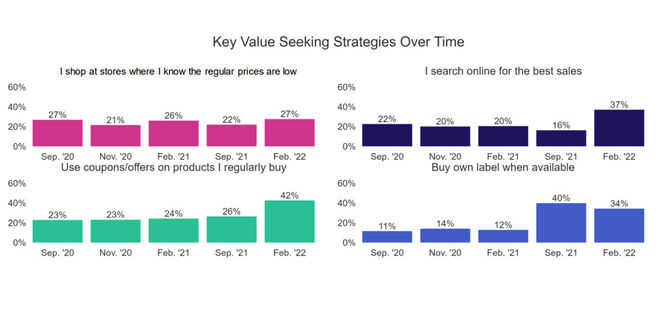

Lo que supone un reto para los retailers es que la percepción de la inflación en la alimentación es muy superior a la realidad. Según Tradingeconomics.com, los españoles estiman en un 14,3% de media el aumento de los precios. Sin embargo, la inflación específica de la alimentación ha sido del 4,8%. Esto no es un fenómeno exclusivo de nuestro país: a nivel mundial la percepción es el 14% superior a la realidad, llegando al 34,7% en Brasil y al 25,6% en Chile. A la hora de adaptarse a un contexto de gran inflación, las prácticas más habituales entre los clientes españoles son las de usar ofertas/cupones para los productos que habitualmente consumen y ceñirse a lo que hay en la lista de la compra.

La mayoría de clientes sigue priorizando el precio. Cuando se les pide que mencionen aquellos supermercados que consideran les ofrecen un mejor valor por el precio que pagan, Mercadona encabeza la lista de menciones (55%), seguido de Lidl (33%) y tanto Carrefour como Dia empatan en el tercer puesto (22%). Pero dentro de las principales estrategias de precios, las opciones que experimentan un mayor crecimiento son la búsqueda en internet de las mejores oportunidades (+21%) y el uso de ofertas/cupones (+16%).

CONCLUSIÓN

La irrupción del Covid sacudió como un terremoto todo el sector de la alimentación. Cuando consumidores y retailers parecían ver la salida del túnel, cuando la recuperación de la normalidad parecía más cerca que en ningún otro momento de los 2 últimos años, el estallido de la variante Ómicron provocó un ligero retroceso. Y cuando ya nos parecía enderezar de nuevo el rumbo, la invasión de Ucrania volvió a quebrar las expectativas de una recuperación y vuelta a la normalidad definitivas. El consumidor es quien más sufre en estos tiempos tan convulsos.

Los retailers que se vuelquen ayudarles a capear el temporal, con una buena comunicación, con una clara filosofía Customer First, esforzándose por desarrollar estrategias que no hagan recaer sobre los clientes todo el peso de la crisis y la inflación… verán recompensados esos esfuerzos con la fidelidad de los clientes.

Porque no se trata de si la percepción que tiene el consumidor de la evolución de la economía, del impacto del Covid o de la inflación es real o está sobredimensionada. Se trata de quién le entiende y le demuestra que está dispuesto a adaptarse mejor a su forma de ver estos momentos que nos han tocado vivir.