- El ‘híper’ reaparece frente al ‘súper’ por las promociones que alivian los altos precios de la cesta de la compra

- En España hay 492 tiendas de este formato entre los 23.042 establecimientos de alimentación.

Según publica elespañol.com La inflación de los alimentos prolongada en el tiempo está provocando que los hábitos de los consumidores varíen. La búsqueda de productos más económicos está a la orden del día. Por ello, esta crisis está haciendo que algunos formatos se vean más beneficiados que otros, como los hipermercados, condenados en los últimos tiempos al ocaso por la preferencia de la proximidad de los supermercados.

Según los informes que maneja el Gobierno y que están en línea con los expertos en retail, los usuarios han cambiado su forma de consumir: optan por cambiar las marcas de fabricante por la marca blanca o del distribuidor y buscan ofertas o sustituyen unos productos por otros equivalentes (congelados en lugar de frescos o diferentes tipos de carnes o pescados).

Las promociones son elegidas por el consumidor por el beneficio que le reportan y no les importa si implican un ticket de compra más elevado, según la consultora Kantar, que indica que las cestas en promoción siguen pesando un 36% sobre el total.

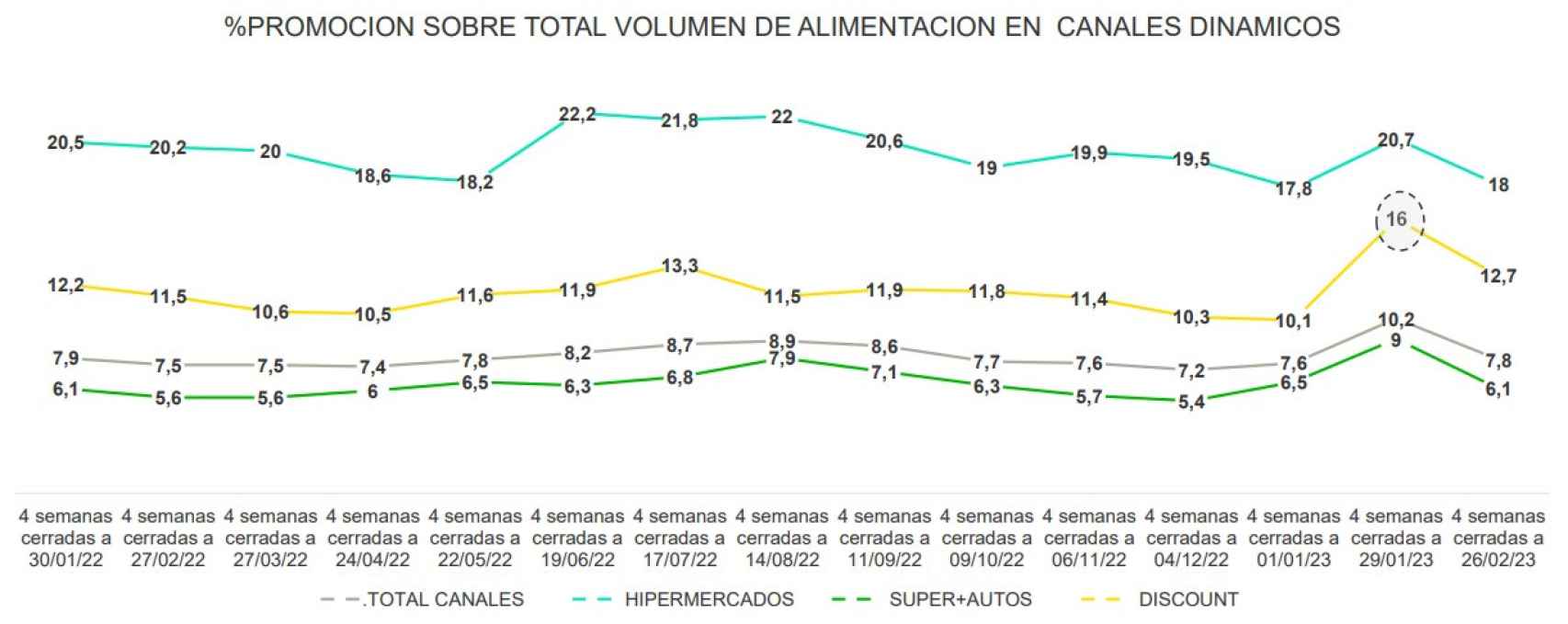

% de promoción sobre el total de volumen de alimentación en canales dinámicos. Fuente: Kantar.

Y aquí, los hipermercados resurgen para liderar el volumen de promociones. Del total de todos los canales, el 18% de promociones se realizan desde un hipermercado. Le siguen los establecimientos discount (12,7%) y los supermercados (7,8%), según datos de finales de febrero.

Esta situación parece que continuará. El Gobierno ya es consciente de que las primeras semanas de marzo los alimentos muestran precios más de un 13% superiores al mismo periodo de 2022. En febrero, estos subieron un 16,6%, según el Instituto Nacional de Estadística (INE). Es decir, en el tercer mes del año se reducirían, pero seguirían siendo demasiado altos.

Curiosamente, es con periodos de crisis cuando los hipermercados resucitan. Durante la pandemia ocurrió igual. Sus grandes dimensiones generaron más seguridad entre los consumidores que acudieron más a ellos para mantener las distancias. Pero con la vuelta a la normalidad, de nuevo perdieron clientes.

No obstante, por su predominio en época de crisis y por su ubicación en centros comerciales, los expertos coinciden en que este formato no desaparecerá.

Menos de 500

A pesar de esta segunda vida que le otorgan las promociones, en nuestro país este formato tiene poco peso. En España hay 492 ‘híper’ entre los 23.042 establecimientos de alimentación (supermercados e hipermercados) que existen en toda España, según datos de Nielsen IQ (los más actualizados hasta el momento). Se trata de nueve más de los que había en 2021.

Alcampo y Carrefour han sido históricamente las cadenas que han explotado más este modelo de negocio en el país. Eroski también tira de este formato. Aunque las tres cadenas apuestan más últimamente por la tienda más pequeña y de proximidad.

En el histórico, aún así, muestra una decadencia del formato de grandes dimensiones. Entre 2008 y 2021 se abrieron sólo 41 hipermercados, según datos de la Asociación Nacional de Grandes Empresas de la Distribución (Anged). Hablamos de un periodo de tiempo de 13 años, en el que se crearon 5.700 supermercados.

Todo lo contrario que en los de menor tamaño. La tienda física sigue fuerte en aperturas y reformas, y así los supermercados menores de 300 metros se anotaron 156 establecimientos más que en 2021 (hasta alcanzar los 9.881), según Nielsen IQ.

Por su parte, los ‘súper’ grandes, los que cuentan con entre 800 y 2.499 metros cuadrados, suman 102 establecimientos más que en 2021 y alcanzan la cifra de 5.792.